元鼎证券官网

2025年面粉市场价格触底反弹,面粉行业集中度继续提升,竞争压力仍明显,企业盈利不足,牵制加工水平。2026年需求端难有改观,面粉价格多时段或跟随成本端波动,面粉价格运行重心或高于2025年水平。

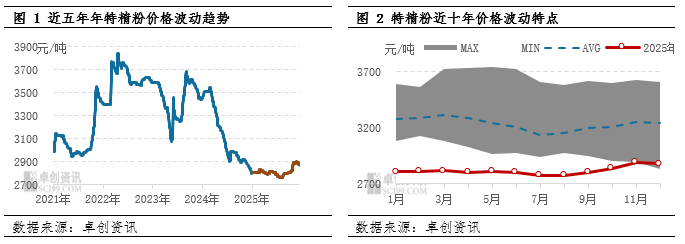

2025年面粉价格年中触底下半年震荡上行

2025年面粉市场价格先跌后缓涨,整体波动幅度较小。截至12月31日,2025年全国特精粉年均价为2815.70元/吨,同比下跌9.75%。最高价出现在2025年11月下旬,为2898元/吨,最低价出现在7月底,为2762元/吨,价格最大波动幅度136元/吨。

上半年面粉价格在小麦价格阶段性上涨推动下出现短时上涨行情,但由于原粮上涨幅度不大,下游经销商及客户对于面粉多延续刚需采购策略,且下游市场竞争走货,面粉市场参与者对行情整体上涨信心不足,企业面粉提涨幅度以及下游跟进采购操作不足,牵制面粉价格波动幅度。

6-7月面粉价格呈现下跌行情,主因新季小麦上市后价格走低以及进入面粉传统消费淡季的影响,跌至年内低点水平。7月底8月初,下游部分经销商在院校开学前以及面粉价格低位状态下,陆续开始补库、备货操作,带动面粉价格呈现小幅上涨行情,面粉订单量出现阶段性增加,但企业间订单增量节点以及排单计划分化明显,面粉提涨幅度有限,同时原粮价格因阶段性供应宽松而下跌,成本端难以给予强支撑,8月面粉价格更多与麸皮等副产品价格互相制约影响。

2025年传统旺季效应转淡,中秋、国庆双节前面粉市场整体购销活跃度一般,企业并未出现集中的排单情况,因此9月面粉上涨幅度亦有限。但在秋粮上市期,小麦主产省部分地市持续阴雨天气,粮商购销重心转至秋粮,持续至11月下旬,小麦到货量处于相对偏紧阶段,厂家提涨促收,原粮成本上升明显,推动面粉价格上涨节奏加快,面粉价格亦在11月下旬触及年内高点,12月份受需求转淡影响,面粉开始议价成交,价格再次下跌。

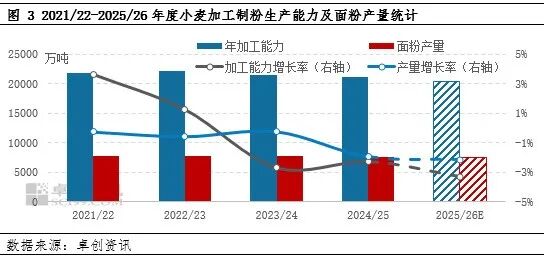

2025/26年度面粉行业集中度继续提升,面粉竞价走货成为常态,抑制企业开工水平以及面粉产量

2025年面粉行业新增产能较2024年增加,仍以头部企业投产为主,另有新疆地区有小产能企业投产。据不完全统计,2025年合计已新增日加工小麦能力0.78万吨,新增产能同比增加43.12%。近年来企业生存压力增加,盈利水平下降,元鼎证券官网下游市场份额竞争激烈,在一定程度上影响企业的投产计划。卓创资讯(301299)对国内面粉企业产能大致统计,预计2025/26年度,国内面粉企业小麦年加工能力在2.04亿吨,较上年度下降3.28%。近年面粉行业CR6行业集中度继续提升,2025年CR6行业集中度为33%,仍处在低集中竞争型状态。伴随着大型企业产能占比的提升,面粉订单的交付能力提升,一定程度上减少了部分企业面粉订单的排产时间,同时国内人口自然增长率负增长且居民饮食结构调整,对面粉有部分替代影响,面粉需求减弱,因此企业更多以价格竞市场,特别是常规类面粉,价格竞争已成为常态,2025年面粉企业间价格提涨幅度不一,提涨节点也出现较为明显的分化,面粉企业整体盈利受压,抑制企业开工负荷,面粉产量同步下降,2025/26年度预计面粉产量在7440万吨左右,同比减少2.11%。

2026年面粉价格运行水平或高于2025年

2026年面粉价格大致呈现先跌后涨的趋势变化,整体价格运行水平或高于2025年,其中月均高点或出现在11月,月均低点出现在7月,基本符合历史季节性波动规律。

近年来虽有部分厂家退出市场,但面粉行业仍处于产能过剩的阶段,面粉市场竞争走货的状态或一时难以明显摆脱,下游消费理念、消费结构等变化,使得市场规律性被打破,同时“旺季不旺”的特征表现或仍明显,同时考虑当前消费环境、消费信心等因素,或仍牵制面粉下游需求。

成本端来看,2025/26年度小麦售粮进度快于同期,且政策性小麦出库到厂成本价并不低,叠加2025年四季度后企业原粮补库成本不低,那么2026年上半年企业加工成本在一定程度上对面粉价格带来底部支撑。2026年新粮上市后,仍需关注需求端的变化,但考虑2025年上新的部分省份的玉米品质下降,饲料企业对于小麦或有一定采购需求,小麦价格运行水平或高于去年同期,因此面粉下半年价格触底后,或再现上涨。

综上来看,2025年面粉市场价格从低位温和回升,主要受成本端的推动,2026年需求端受自身行业困境以及消费环境不佳等影响线上实盘配资,或难有明显改观,或仍受成本端影响为主,预计面粉价格运行水平或高于2025年,年均价在2861元/吨左右,同比上涨1.62%。

即将过去的2025年,保险业仍面临着周期考验,但理性经营之路正越走越实。 这一年,保险业体量、效益双双创新高,保险股走强

2026-01-11理想汽车CEO李想在1月26日上午10点半召开了一场线上全员会,会议持续近两个小时。大部分时间里,李想分享了自己对AI趋

2026-02-031月26日,交通运输部印发《关于做好2026年道路水路春运服务保障工作的通知》,要求各地认真落实《2026年综合运输春运

2026-02-04小米创始人雷军宣布股票配资推荐,将在2月1日晚8点进行一场直播,地点设在北京的小米汽车工厂实验室。这次直播旨在科普,让大

2026-02-15

2025年2月28日,国家统计局发布的最新消费数据中,金银珠宝类商品零售额同比增长12.8%,体育娱乐用品类增长15.7

2026-04-17