元鼎证券官网

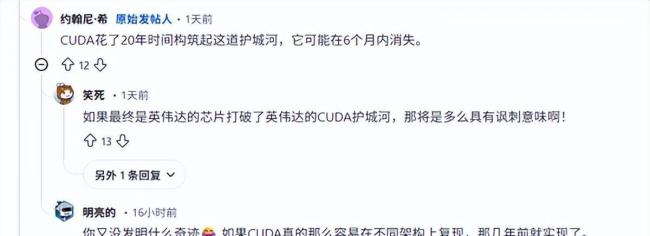

3万亿赛道的估值锚点,彻底变了 AI基础设施价值重估。3万亿美元市值背后的软件帝国,揭示了AI基础设施的真正价值。2024年10月的一个周末,硅谷某家族办公室的投资备忘录中提到:“如果Anthropic的说法属实,我们持有的英伟达仓位可能需要重新定价。”这份文件在LP圈子流传开来,核心争议点是Claude 3.5 Sonnet宣称可以脱离CUDA高效运行。

市场对此反应微妙。英伟达股价当天收跌1.2%,AMD涨了3个点,期权市场看跌期权成交量暴增,但波动率溢价并未明显上升。老练的投资者明白,这不是技术突破的信号,而是叙事切换的预演。

回溯到2006年,CUDA刚推出时,华尔街并不关注。GPU当时主要用于游戏显卡,谁能想到一套并行计算架构能撑起三万亿美金的估值?黄仁勋当年的决定至关重要——开放工具链、详尽文档、完整库支持,降低了进入门槛。nvcc编译器、cuBLAS、cuDNN等工具看似技术投入,实则是生态投资。到2012年AlexNet训练速度提升几十倍时,护城河已经挖好。

这条护城河有多深?去年对一家AI芯片公司的尽调显示,尽管技术团队强大且流片成功,但客户转化率不到5%。原因在于代码重写成本。一个中型模型从CUDA迁移到新平台,调试需两个季度,性能还得打七折。这不是技术问题,而是时间成本问题。PyTorch、TensorFlow这些框架底层全是CUDA优化,让开发者放弃这套体系等于让他们重新学一门语言。

因此,当OpenCL、ROCm等开源方案出现时,二级市场并不买账。Intel搞oneAPI、AMD优化ROCm,投入巨大,但开发者社区反馈一致:“不是不想换,是换不起。”Reddit上的调查数据显示,82%的人希望有替代方案,但只有15%愿意主动迁移。这就是护城河的真实形态:不是技术壁垒,而是沉没成本。

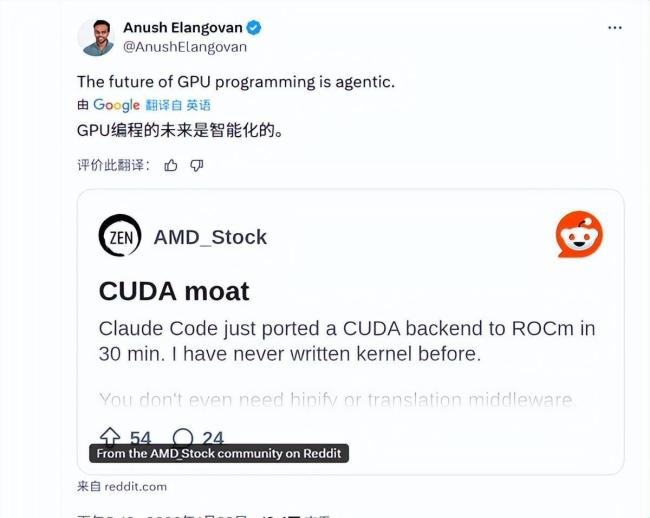

Claude的声明为何引起波动?因为它切中要害——模型层解耦硬件。Anthropic通过架构优化和推理引擎改进,降低对CUDA专属指令的依赖,用标准ONNX格式部署。这使模型可以在AMD MI300X或Google TPU上运行,理论上打破了硬件绑定。但仔细看会发现,这是推理端的故事,训练端仍离不开A100。

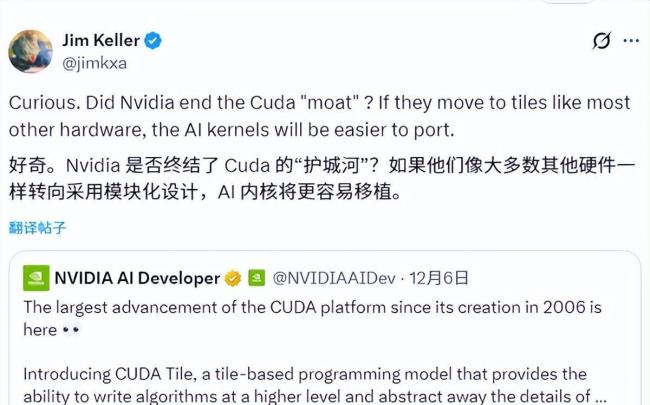

市场最怕的不是技术替代,而是预期反转。“30分钟铲平护城河”这个说法虽然是误传,元鼎证券官网但传播迅速。因为叙事太吸引人。三万亿市值建立在软件生态上,如果算法进步能让硬件无关紧要,估值逻辑就得重写。黄仁勋在CES上的回应很到位:“软件生态的价值不在代码,在数百万开发者积累的经验与信任。”

值得关注的是云厂商的动作。AWS搞SageMaker Neo、Google推JAX、微软投ONNX Runtime,阿里云的“百炼”平台宣称无需改代码就能跨芯片切换。这些服务表面上便利开发者,实际上是在构建硬件抽象层。对云厂商来说,芯片成本是大头,如果能让客户在不同硬件间无缝迁移,采购谈判的筹码就大了。这不是技术竞争,而是供应链博弈。

去年国内某自动驾驶公司,训练还在A100上,但推理端全切到国产芯片,成本下降40%。这个数字很有意思——不是说国产芯片性能达到A100的60%,而是在特定场景下,通过软硬协同优化,达到了可接受的性价比临界点。这种“局部替代”正在越来越多领域发生,尤其是推理端、边缘设备、消费级应用。

政策因素也在加速这一进程。欧盟IPCEI投60亿欧元、日本2万亿日元基金、印度的IndiaAI计划,表面上扶持本土半导体,实际上是用采购倾斜和资金引导为非CUDA生态创造生存空间。地缘政治不会直接击穿技术壁垒,但会改变市场结构。中国的昇腾、寒武纪、飞桨等体系,短期内性能有差距,但在政策保护下已占据一定市场份额。

英伟达当然不会坐以待毙。它开源部分cuDF、cuML库,加入MLCommons联盟,收购Run:ai、CoreWeave等MLOps公司,将护城河从“芯片+软件”扩展到“全栈基础设施”。数据预处理、模型部署、监控运维这些环节,需要的不是单点技术,而是整套工作流。

长期趋势已经很明显。MIT和斯坦福的研究论文《The CUDA Lock-in Problem》指出,当前AI研究高度依赖CUDA导致创新受限、复现性差、资源分配不公。学术界开始推动“硬件中立”标准,要求开源代码必须支持至少两种硬件后端。这种压力最终会传导到产业端——不是因为技术革命,而是因为生态多样性成为共识。

从投资角度看,这不是零和游戏。英伟达的估值逻辑可能会从“垄断溢价”调整为“生态领先”,但短期内地位难以撼动。真正的机会在两端:一是算法层的创新公司,如Triton;二是特定场景的硬件替代方案,如手机NPU、边缘AI芯片。这些领域的增长不是抢英伟达的蛋糕,而是把蛋糕做大。

那份投资备忘录最终没有减持英伟达,但增加了对算法公司和云基础设施的配置。他们的逻辑很简单:CUDA的护城河不会在30分钟内被铲平,但未来十年,护城河的价值会从“唯一选择”变成“最优选择”。这个转变过程就是整个行业重新定价的过程。市场永远不会为技术本身买单,只会为稀缺性买单。当稀缺性从“不可替代”变成“体验最好”十大线上实盘配资,估值模型就得重写。这才是Claude声明的真正意义——不是技术突破,而是预期管理的起点。

美国贸易代表办公室周二表示配资网站排名第一,若欧盟及部分成员国继续对美国服务业采取其所称的“歧视性”监管、诉讼、征税或罚

2025-12-2812月18日正规配资十大排名,露笑科技大宗交易成交1700万股,成交额1.19亿元,占当日总成交额的32.69%,成交价

2025-12-30截至今天21时最靠谱股票配资平台,2026年的首场降雪仍在持续。这场雪有两个特点:雪花大,有“鹅毛大雪”的视觉效果;西部

2026-01-21新华社联合国1月26日电 联合国安理会26日举行国际法治公开辩论会。联合国秘书长古特雷斯在会上强调国际法治的重要性线上股

2026-02-052025年人民币兑美元汇率走出“先弱后强”的走势,从年初至4月初在7.30-7.35震荡偏弱,到4月后迎来趋势性拐点由贬

2026-01-05